マイホームを購入し、住宅ローンを組むとき、これぐらいの返済なら何とか生活をしていけるだろうという金額で契約するものです。

ですが、人生というのは、何が起こるかわかりません。

問題はないと思っていた金額も、気が付けば厳しいと感じるようになる可能性もあります。

今回は、住宅ローンの支払いが厳しくなった時にどうすればいいのかをご紹介します。

払えなくなってしまう理由と原因

実は住宅ローンの支払いを滞らせてしまっている人は、意外と割合が少ないのが特徴です。

ほとんどの人が、適正な金額での住宅ローンを組んでいるからでしょう。

早く完済したいから、少しでもいい家に住みたいから、という理由で初めから厳しい住宅ローンを組んでいる人の方が、払えなくなってしまう割合が高くなるのは当然です。

ですが、無理な住宅ローンを組んでいる以外にも、払えなくなってしまう理由があります。

1つ目は、離婚してしまった場合です。

とくに夫婦共働きをしていて、2人の給料であれば問題なく支払える額だったとしても、離婚により片方だけになれば、支払いが厳しくなるのは当然です。

例え稼ぎの多い夫側が離婚後も持っていたとしても、生活費は共働きをしていた時よりも増える可能性もあります。

そうなってくると、支払いが厳しくなるというわけです。

2つ目は、会社の倒産やリストラ、会社都合での減給です。

こんなご時世ですから、特定の業種以外は、業績を伸ばすのが難しくなっています。

倒産・リストラ・減給は、往々にして起こり得ることです。

そうなってくると、無理のない住宅ローンを組んでいたとしても、支払いが厳しくなってしまうのは仕方のないことといえるでしょう。

最後は、怪我や事故、病気によって高度障害を負ってしまった場合です。

いつまでも五体満足で健康状態でいられる保証はどこにもありません。

仕事中もそうですが、通勤している時や、休日でも起こり得ることです。

また災害などによって怪我をすることもあるでしょう。

1か月や3か月程度で完治するのであれば、家計が苦しくなるのは一時的なものですので問題ありませんが、後遺症や障害を負ってしまった場合、以前と同じ金額の稼ぎを継続するのは難しくなります。

そうなると、住宅ローンの支払いも厳しくなってしまいます。

以上のようなことは、必ず起きないとも言えないことです。

払えなくなってしまう理由は他にも、結婚前にはわからなかったギャンブル癖や買い物癖で浪費が激しく、収入を圧迫してしまったり、子どもが生まれたものの、子どもに最高の教育環境をと考え、教育費につぎ込みすぎて、お金が足りなくなったという場合もあるそうです。

払えないとどうなる?

では住宅ローンが払えず、滞納するとどうなるのでしょうか?

実際に滞納した人が周りにいないとわからないことかもしれません。ただ、滞納をして、翌月には立ち退きを命じられるということはありません。時間をかけて、支払いをしてくれるように働きかけてきてくれます。

ではここでは、滞納から立ち退き命令が出るまでのスケジュールをお伝えします。

滞納1か月目:特に何もありません。

滞納2か月目:契約者宛に住宅ローンの返済を促す督促状が届きます。

催告書と書かれている場合もありますが、この時点で支払いができれば問題はありません。問題になるのはここから先です。

滞納3か月目:3か月間支払いをしていないと、ブラックリストに名前が載ります。

ブラックリストに名前が載ることで、今後融資などが受けにくくなってしまいますのでご注意ください。

滞納3か月目~6か月目:この期間は、契約をしている金融機関から一括返済を求められます。

月々の支払い分ではなく、3,000万円を借りているのだとしたら、その金額全てと利息分を上乗せした分です。

滞納6か月目以降:滞納から半年が過ぎると、契約者に返す意思がないとみなされ、契約している保証会社が代わりに金融機関に返済を行います。

契約者には代位弁済通知書が届けられ、保証会社が契約者の家を裁判所に競売を申し立てます。

滞納10か月目以降:必ず10か月目からということではありませんが、裁判所が受理すれば、契約者の家の競売入札が開始されます。

滞納12か月目以降:競売の手続きが完了し、契約者の家は他の個人のものになります。

そして契約者は、立ち退きを迫られます。

以上が、滞納から立ち退きまでのスケジュールです。滞納をしても無傷でいられるのは3か月が過ぎる直前までです。

ただ、代位弁済通知書が届くまでに対応策を考えることができれば、購入した家を守ることはできます。

とはいえ、今後の人生を考えると、ブラックリストに名前が載る前に、状況の打開策を考えるのがベストでしょう。

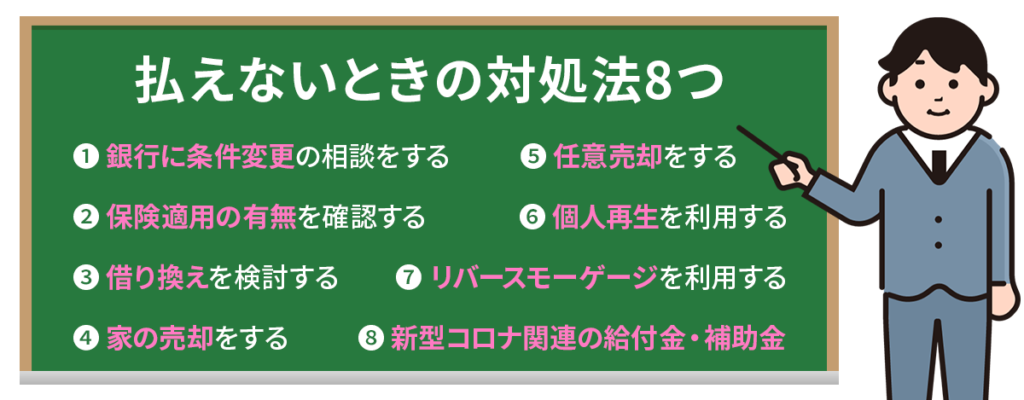

払えないときの対処法

では、実際に住宅ローンの支払いが厳しくなってきた時の対処法を見ていきましょう。対処法は8つあります。

1.銀行に条件変更の相談をする

住宅ローンの支払いが厳しくなった時に、借りている金融機関に相談をしに行くのは抵抗があるかもしれません。

ですが、金融機関は、相談相手に対して簡単に「それはできません。お支払いを」と言ったりはしないものです。

ちゃんと契約者の話を聞いてくれます。

今の支払いが厳しくなった理由が正当なもの、例えば、離婚や会社の倒産、リストラ、病気などであれば、それを正直に伝えましょう。

そうすれば、毎月の返済額を減らす条件変更をしてくれます。

ただし、条件変更は永続的ではありません。

長くても大体3年ぐらいです。

その期間が終わると、再び元の金額の返済をしていくことになります。

そのため、銀行に相談に行く場合は、今は厳しいが、こういう施策をしていくつもりなので、この期間だけ支払額を減らしてほしいというような内容がベターです。

2.保険適用の有無を確認する

保険の適用とは何かというと、住宅ローンを借りる際には、基本的に団体信用生命保険に加入をしているものです。

これは、住宅ローンの債務者本人が死亡した時に、残りの金額を金融機関に支払ってもらうというものなのですが、保険の種類によっては、疾病時でも保険金が下りる可能性があります。

がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全によって、保険が下りるオプションをつけていることもあるため、病気によって支払いが難しくなった方は、ぜひ確認をしてみて下さい。

3.借り換えを検討する

借り換えとは、住宅ローンを組んでいる金融機関を変えるということです。

支払いが厳しくなってくると、特に金利が気になってきます。

金融機関は、自社の売り上げを伸ばすために、なるべく多くの人から借りてもらおうと金利を下げて提供しています。

そのため、今の住宅ローンを組んでいる金融機関よりも、金利の低い金融機関を探してみると出てくるという可能性はあります。

ただ、借り換えをすると、住宅ローンの部分以外でコストがかかります。

借りている金額によって変動しますが、おおよそ50万円前後は見ていた方がいいでしょう。

それでも、借り換えのメリットがある人は、住宅ローンの期間が 10年以上ある、残高が1,000万円以上ある、借り換え後の金融機関の方が金利が1パーセント以上安くなる、ということがある場合です。

それ以外の場合は、他の方法を探すか、現在の住宅ローンを組んでいる金融機関に相談をした方がいいでしょう。

4.家の売却をする

住宅ローンの返済が厳しくなったら、今住んでいる家を売りに出すことも考える必要があります。

ただし、家を売却する際には、なるべく早めの決断が重要です。

「払えないとどうなる?」の項目に書いたスケジュールにもあるように、滞納が3か月を過ぎるとブラックリストに名前が載ります。

そうなると、今後住宅ローンを組めなくなってしまうため、名前が載る前に行動に出ましょう。

そうすれば、今の家を売却しても、他の家を買うこともできます。

また、リースバックという手法を取ることもできます。自宅を売却して、売却した相手から賃貸として今の家を借りるというものです。

そうすれば、住宅ローンの返済もでき、月々の賃貸料を支払い続けるだけで、引っ越す必要もありません。

また、近所の人からも家を売却したことがバレないため、世間体も悪くならないというメリットがあります。

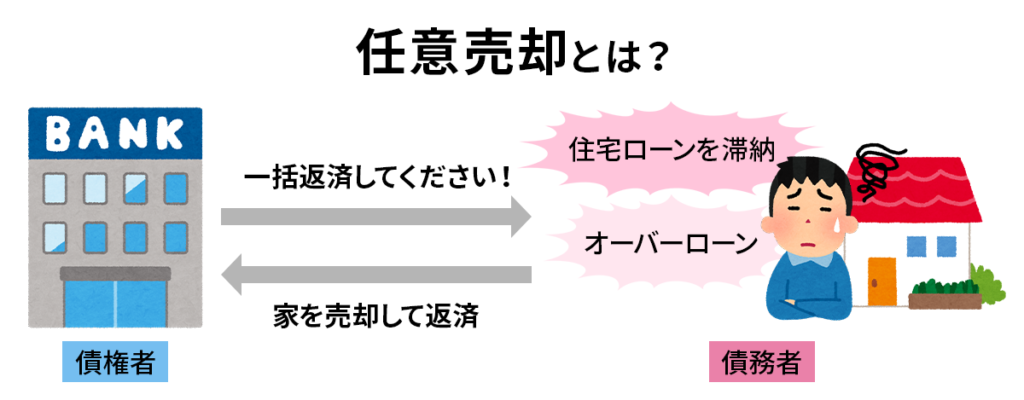

5.任意売却をする

任意売却は聞きなれない言葉かもしれません。

これは、住宅ローンの債権者が自分の意思で売却する場合の言葉です。

ただし、条件としては住宅ローンを滞納し続け、金融機関から一括返済を迫られた時に、家を売却することを指します。

この状態で、債権者が自分の意思で売却しない場合は、保証会社が勝手に競売にかけることになります。

また、滞納をしていなくても、オーバーローンとなった時に売却をする時は、任意売却と言われています。

オーバーローンとは、家を売っても、住宅ローンの一括返済ができない時のことです。

一括返済を迫られている状態、オーバーローンの状態の時のみに使う言葉ということです。

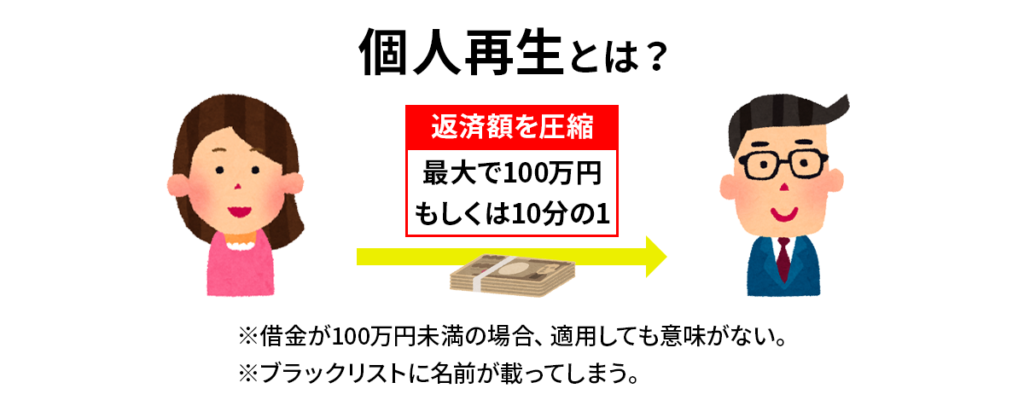

6.個人再生を利用する

住宅ローン以外にも借金がある場合に使える手法です。

これを使うことによって、住宅ローン以外の返済額を圧縮することができます。

現在の借金の金額によって、どれだけ圧縮されるかが変わってきます。

また借金が100万円未満であれば適用しても、意味がありませんのでご注意ください。

債務額の最低ラインが100万円以上500万円未満で、この範囲内に入っている人が個人再生をすると100万円の支払いのみでOKになります。

ですが、3,000万円以上5,000万円未満の場合だと、債務額の10分の1のみは支払わなければいけない金額になるため、債務額は減っても決して0円にはならないということです。

また個人再生を使うと、住宅ローン以外は滞納をしていることになるため、ブラックリストに名前が載ってしまうことも覚えておきましょう。

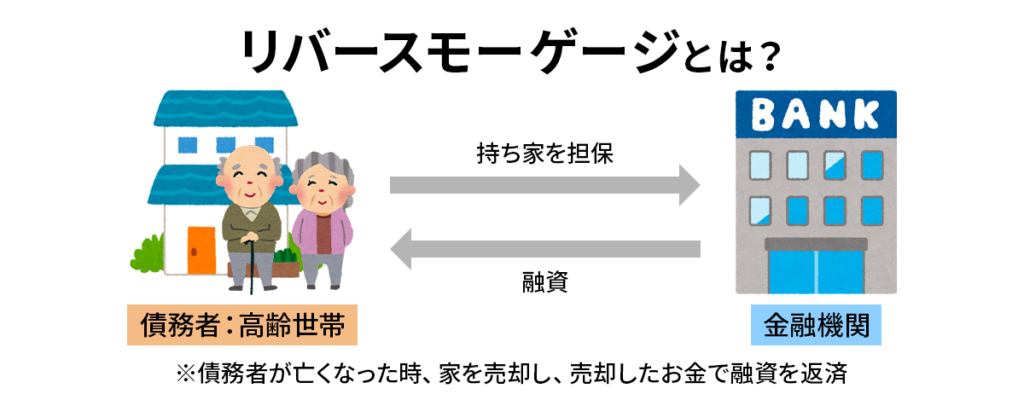

7.リバースモーゲージを利用する

これは、住宅ローンを支払えなくなった人が、高齢者世帯だった場合に使えるものです。

リバースモーゲージを利用すると、持ち家を担保として融資を受けられるようになります。

これは、債務者が亡くなった時に、家を売却することまでを契約の中に入れており、売却したお金で融資を返済することになります。

そのため、債務者が生きている間は住宅ローンを支払うことはありません。

また、債務者が生きている間は、その家に住み続けることができます。

8.新型コロナ関連の給付金・補助金

最後は給付金や補助金です。現在、生活を圧迫されている方が増えているため、国が様々な給付金や補助金を出しています。

新型コロナ感染症の影響によって休業や失業をした場合には、緊急小口資金・総合支援資金を利用することができます。

ただし融資制度ですので、いずれは返さなくてはいけないお金だということは忘れないようにしましょう。

また子どもがいる場合は、低所得の子育て世帯に対する子育て世帯生活支援特別給付金というものもあります。

こちらは給付金ですので、返す必要はありません。

給付金や補助金は、今後も増える可能性もありますのでチェックしてみて下さい。

住宅ローンの支払いが厳しくなった場合の解決方法のまとめ

今回は、住宅ローンの支払いが厳しくなった場合の解決方法についてお伝えしてきました。

今のご時世、支払いが厳しくなることもあると思いますが、何も策を打たずに滞納を続けていても良いことはありません。

自分の首をさらにしめるような行動には出ず、どうすればいいのかを前向きに検討してみて下さい。

きっと最善の解決方法があるはずです。