不動産を相続するという場合は、比較的よくある事です。

相続するものがお金ではなく、不動産だと、相場はその時によって変動するため、どれぐらいの資産なのかがわかりづらいところがありますし、不動産イコール現金ではないため、相続したからといって、すぐに使えるお金とは性質が違います。

今回は不動産を相続した場合、そしてその不動産を売却する場合について、どのような税金が発生するかをご紹介します。

■不動産取得税が発生する?しない?

通常、不動産を取得すると税金がかかります。

それが不動産取得税です。

これは、土地や建物を取得したときに1度だけかかる税金で、都道府県に納税するものです。

ですが不動産を取得した場合、必ずしも税金が発生するとは限りません。

では、どんな時に税金が発生せず、どんな時に税金が発生するのかを事例ごとに見ていきましょう。

- 発生しない事例

不動産取得税が発生しない事例としては、不動産所有者が亡くなっている時です。

不動産所有者が亡くなっているということは、不動産を相続によって引き取った人は、自分の意志で不動産を得たわけではありません。不動産取得税は、不動産を自らの意志で得た場合に発生するためかからないというわけです。

ただし、相続した人が法定相続人であることが条件となります。

- 発生する事例

相続によっての不動産取得では不動産所得税が発生しないと説明しましたが、相続であっても納税の義務が発生する場合が3つあります。

生前贈与

不動産所有者が生きているうちに生前贈与という形で相続した場合は、納税の義務が発生します。なぜなら不動産を相続によって引き取った人は、自分の意志で不動産を受け取ったと判断されるためです。

法定相続人以外

不動産所有者が亡くなった後で相続したとしても、相続者が法定相続人以外の場合には納税の義務が発生します。法定相続人以外が相続するということは、遺言書があり、亡くなった不動産所有者が、相続人に対して贈与する意思があったとみなされるために、税金が発生することになります。

死因贈与

不動産所有者が生きていた段階で、第三者である人に「私が死んだときには、私の不動産を贈与します」という契約を結んでいた場合を死因贈与と言います。不動産の所有権は、元の所有者が亡くなってからにはなりますが、亡くなった方には不動産を譲る意思があり、不動産を受け取る方には不動産を受け取る意志があったとみなされ、納税の義務が発生することになります。

■不動産取得税の計算方法

不動産取得税がかかる場合についての事例も説明しましたが、では実際にどれぐらいの金額がかかるのかも説明していきましょう。

不動産所得税は、土地と家屋で別々に税金がかかります。

土地も家屋(住宅の場合)も、その価値に対して3%が税金として納めなければいけない金額です。

ただし、土地は宅地及び宅地評価された土地だった場合は、土地の評価額の2分の1に3%をかけた金額になります。

宅地及び宅地評価された土地の方が、税金額が減るということです。

また家屋は、住宅であれば3%ですが、住宅以外の建物だった場合は4%をかけることになります。

土地、家屋ともに計算をして出てきた金額の満額を納税しなければいけないのかと言うと、そうではありません。

土地には減額額、家屋には特例控除額というものがあります。この二つを引いた金額が納税金額になります。

では実際に説明した計算方法を使って税金の金額を算出してみます。まずは、土地と家屋の評価額を確認します。

土地(宅地)の面積:120m2⇒評価額:1,100万円

家屋(住宅)の床面積:100m2⇒評価額:1,300万円

という、評価額だった場合。

下記のような計算式を入れて金額を出します。

土地:1100万円×1/2×3%=16万5000円

家屋:1300万円×3%=39万円

⇒16万5000円+39万円=55万5000円

満額での税金金額は55万5000円になります。

ここから控除できる金額が発生する場合もあります。

ただ、控除金額は都道府県によって計算方法が異なってきますので、その土地土地で調べる必要があります。

■相続した不動産を売却する際に必要な税金

それではここからは、相続した不動産を売却した際にかかってくる税金の説明に入ります。

不動産は相続しただけでも税金がかかることがありますが、売却をしても税金がかかってしまうので注意が必要です。

相続した不動産を売却する際に必要な税金は5つありますので、それぞれ見ていきましょう。

- 登録免許税

これは不動産の所有権の移転登記や抵当権の抹消登記をする際にかかる税金です。ただし、所有権移転登記にかかる税金は買主が負担することが多く、相続で取得した場合の不動産は抵当権も設定されていないことが多いので、登録免許税は発生しない場合もあります。(相続時に行う相続登記は登録免許税が発生します)

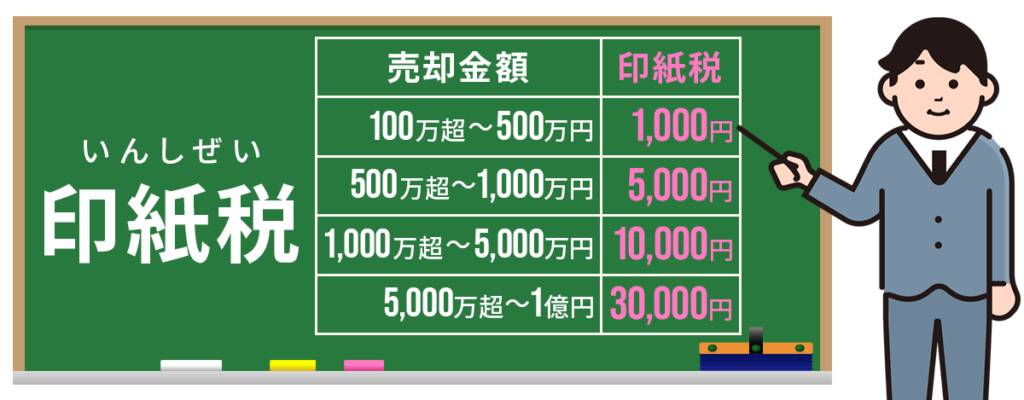

- 印紙税

不動産を売却する際には、売買契約書を作る必要があります。この売買契約書には印紙を貼ることが決められているため、印紙税がかかります。印紙代は、売却金額によって変わってきます。

100万円~500万円以下の場合は1,000円

500万円~1,000万円以下の場合は5,000円

1,000万円~5,000万円以下の場合は10,000円

5,000万円~1億円以下の場合は30,000円

売却金額が2,500万円だった場合の印紙税は1万円という事になります。

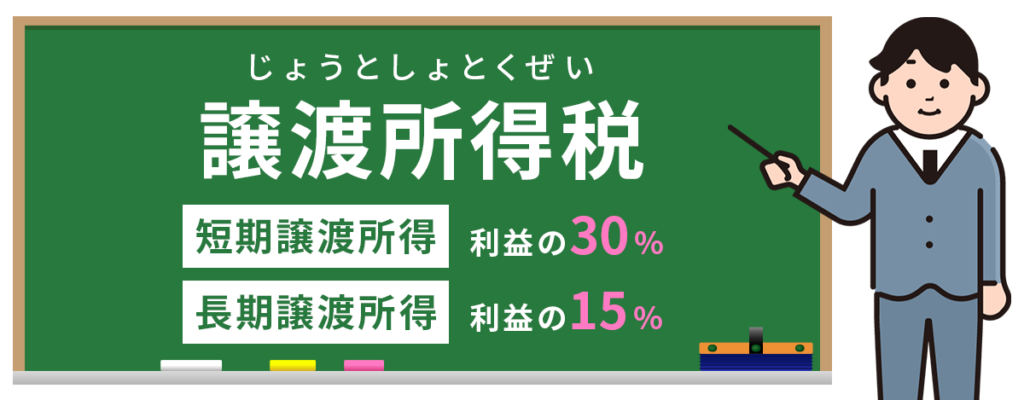

- 譲渡所得税

譲渡所得税というのは、不動産を売却した利益に対してかかる税金のことです。ただし、譲渡所得税という名前になっていますが、売却金額の満額に対してかかる税金ではありません。不動産を所得するためにかかった金額や、売却をするためにかかった費用などを売却金額から引いた金額に対してかかる税金です。そのためもし、売却金額よりも売却をするためにかかった費用の方が多かった場合は、譲渡所得税はかかりません。

また譲渡所得税は、相続した不動産が購入してから何年経っているかによって税率が変わってきます。これは相続してから何年が過ぎているかではなく、元々の所有者が何年その不動産を持っていたかによって変わります。税率が変わる線引きは5年です。5年未満の場合を短期譲渡所得、5年以上の場合を長期譲渡所得と呼ばれています。長期譲渡所得の方が、税率は低くなります。

短期譲渡所得:30%

長期譲渡所得:15%

利益に上記の税率をかけたものが、譲渡所得税の金額です。

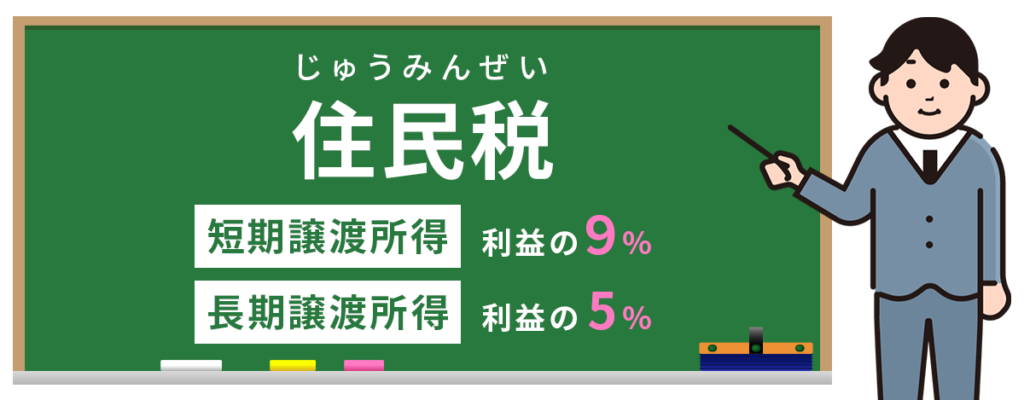

- 住民税

不動産の売却には住民税もかかります。こちらも短期譲渡所得と長期譲渡所得で税率が変わります。

短期譲渡所得:9%

長期譲渡所得:5%

利益に上記の税率をかけたものが、住民税の金額です。

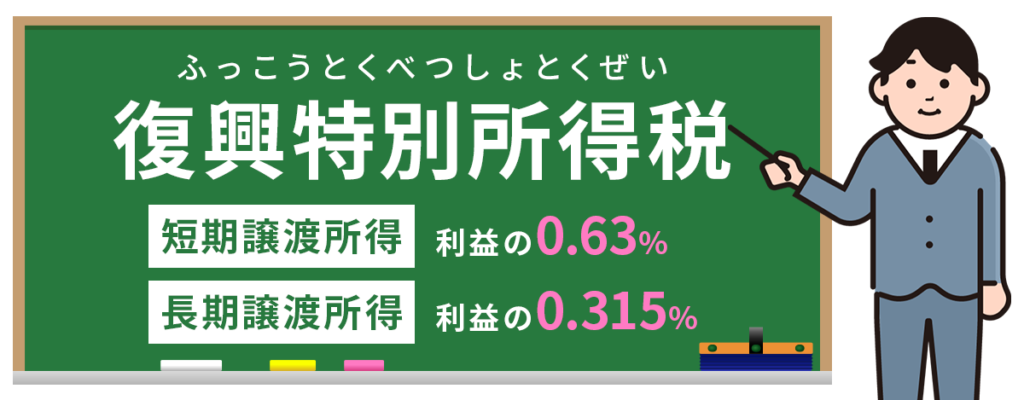

- 復興特別所得税

復興特別所得税とは、東日本大震災の復興に必要な財源確保のための税金で、令和19年までかかることになっています。こちらは、譲渡所得税に復興特別所得税(2.1%)をかけた数字になるため短期譲渡所得と長期譲渡所得で税率が変わります。

短期譲渡所得:所得税の税率30%×2.1%=0.63%

長期譲渡所得:所得税の税率15%×2.1%=0.315%

利益に上記の税率をかけたものが、復興特別所得税の金額です。

■売却に必要な税金は相続人「全員」が支払う

売却に必要な税金については説明してきました。

実際に税金を納めるのは代表者1人が行いますが、その後、相続人全員で分割しているところがほとんどです。

売却で出た利益だけを分割するということはありません。

かかる費用も全てを分割します。

当然のことといえばそうなのですが、納税者は1人なので、1人が全部負担するものだと思い込んでいる方もたまにいるようです。

普段の生活の中で、納税を分担するということがないため、仕方のないことなのかもしれません。

納税は分担してもいい、むしろするものだということを覚えておきましょう。

ただ税金の中には、代表者が1人で納税できないものもあります。

それが、譲渡所得に対してかかる譲渡所得税、住民税・復興特別所得税です。

これらは、確定申告を行う際にそれぞれが納税すること事になります。

■不動産の売却で確定申告が必要になる場合と不要な場合がある

では最後に、確定申告についてもお伝えします。確定申告は、会社に勤めている人にとっては、未知数のものです。

年末調整という形で、会社から一定のお金が戻ってきますが、実感としてあるのはそれぐらいでしょう。

もちろん、副業をされている方や、不動産、株などを普段から取り引きしている方であれば、会社勤めをしていても確定申告をしているので、それほど抵抗はないかもしれません。

相続で得た不動産を売却した時にも、確定申告が必要になってくる場合と、不要な場合があります。

それはどんな時なのでしょうか。

- 確定申告が必要な場合

確定申告が必要なのは、相続で得た不動産であっても、それを売却して利益が出た時です。

不動産の売却には費用が掛かるため、その費用を差し引いてもプラスになった場合のみです。

ただ、不動産売却費の中で控除、特例を使っている場合は、利益がゼロ、マイナスになっていても確定申告が必要です。

なぜなら、控除、特例は確定申告をしないと適用されないためです。

確定申告をしなかったために、納税額が上がってしまうということもありますので気をつけましょう。

- 確定申告が不要な場合

確定申告が不要なのは、相続で得た不動産の売却で利益が出なかった時です。

ただし、控除、特例を使っていない時に限ります。

控除、特例を使わないのであれば確定申告は不要なのですが、控除、特例を使わなければ納税額が上がるため、ほとんどの場合、確定申告は必要だと思っておいた方がいいかもしれません。

■まとめ

相続で不動産を取得した場合も税金は様々な形で発生します。さらに、その不動産を売却する時にも税金がかかり、控除、特例措置を適用させるためには利益がなくても確定申告もが必要。普段はしないような手続きをしなくてはいけなくなるため、時間は十分に確保しておいた方が安全です。特に確定申告は毎年2月16日から3月15日の間と決まっています。期間を過ぎると、無申告加算税・延滞税がかかってしまい、無駄な税金を支払うことになってしまうので、期間に漏れないように気を付けましょう。